בטור הזה ובטורים הבאים, במשך הזמן, נביא סקירה מסודרת על כל עולם הפנסיה ממבט של יועץ אובייקטיבי וזאת במטרה לאפשר להפיק תועלת מרבית מהחיסכון הפנסיוני כעובדים ולדעת את הזכויות החובות כמעסיקים.

מהו החיסכון פנסיוני ?

חיסכון פנסיוני הוא מכשיר להעברת הכנסה מתקופת העבודה לתקופת בה לא נוכל לייצר הכנסה, במטרה לשמור על רמת חיים סבירה בפרישה.

בחיסכון פנסיוני קיימים מכשירים פיננסים לחיסכון ארוך טווח: קרן פנסיה, ביטוח מנהלים, קופת גמל וחיסכון קצר טווח: קרן השתלמות. נסביר בהרחבה על כל אחד מהם.

מי זכאי לחיסכון פנסיוני ?

לאחר רפורמה פנסיית החובה במשק בשנת 2008 כל שכיר זכאי להפקדות לחיסכון פנסיוני, לרבות שכירים שלא קיבלו הפקדות פנסיות בעבר זכאיים להפקדות רטרואקטיביות. לעצמאים גם קיימת חובת הפקדה, נרחיב על זה בכתבות הבאות. החיסכון הפנסיוני מורכב ממספר מרכיבים: חיסכון לקצבה, חיסכון לפיצויים, ביטוח למקרה נכות ביטוח למקרה נכות.

כמה מפקידים לחיסכון הפנסיוני ?

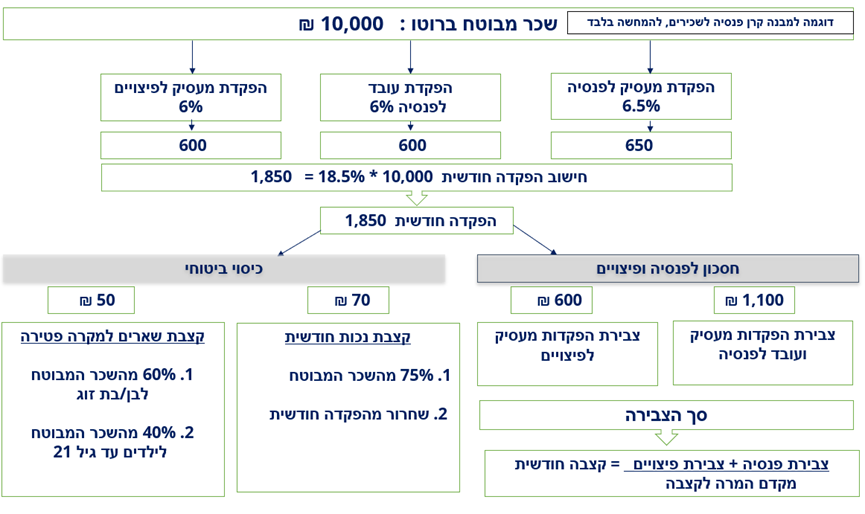

ההפקדה המינימלית היא משכר ברוטו:

| הפקדת מעסיק לפנסיה | הפקדת עובד לפנסיה | הפקדת מעסיק לפיצויים |

| 6.5% | 6% | 6% |

הפקדת העובד מנוכה מהשכר, מתוך ההפקדות נרכש כיסוי ביטוחי : קצבה למקרה נכות או פטירה עבור העובד , גובה הקבצה בהתאם לשכר המבוטח.

ממתי קיימת זכאות להפקדות?

עובד שהתקבל לעבודה עם ביטוח פנסיוני פעיל, כלומר מרכיבי הביטוח שלו פעילים, זכאי להפקדות מיום הראשון לעבודה, למעסיק יש אפשרות להמתין שלושה חודשים ואז להפקיד אחורה.

עובד שאין לו ביטוח פנסיוני פעיל זכאי להפקדות לאחר חצי שנת עבודה, איש מגיל 21 ואישה מגיל 20, למעט ענפים שונים במשק (לדוגמה ענף הבטחה) שבהם קיימת חובת הפקדה מיום הראשון ומגיל 18.

כמה טיפים למחליפי עבודה

1. לאלה שעוזבים מקום עבודה: תמשיכו את הביטוח הפנסיוני במצב "ביטוח זמני", תפנו לחברת הביטוח ותבקשו ביטוח זמני יזום, כך תגיעו למעסיק הבא עם ביטוח פנסיוני פעיל ותהיו זכאים להפקדה מיידית.

2. שימו לב חובת העובד להציג למעסיק את אישור קיום קופה ופרטים מפורטים של הקופה, ניתן לבצע זאת ע"י הצגת דוח רבעוני אחרון של הביטוח הפנסיוני שלכם בו מופיעים כל הפרטים הנדרשים.

3. אם ההפקדה שלכם לפיצויים אצל המעסיק הייתה גבוהה יותר מ 6% כלומר 8.33% המעסיק החדש חייב להפקיד לרכיב הפיצויים 8.33% ולא 6%.

כמה טיפים למעסיקים

- עובדים שאתם עדיין לא בטוחים שימשיכו לעבוד לאורך זמן, תוכלו להמתין שלושה חודשים עם ההפקדות הפנסיוניות.

2. לעולם אל תאחרו בתשלום ביטוח פנסיוני לעובד חדש, במידה ועובד יפגע, תצטרכו לשלם עבורו את הביטוח למקרה פטירה ונכות במקום חברת הביטוח. תשלומי ביטוח אלו נאמדים במאות אלפי שקלים, קיימים עשרות פסיקות בנושא תשלום פיצוי לעובד שאינו מבוטח. חשוב לנהל את תהליך קליטת העובדים באופן מסודר.

3. עובד ששכרו עולה אפשר לחתום על סעיף 14 לחוק הפיצויים, נרחיב על זה בהמשך.

תרשים מבנה קרן פנסיה

יצחק יעקובוב, יועץ פנסיוני אובייקטיבי, מנהל חברת ייעוץ אובייקטיב Assets – פתרונות תפעול פנסיוני למעסיקים ויעוץ אובייקטיבי

הכתוב אינו מהווה יעוץ פנסיוני בכל פעולה בחסכון הפנסיוני יש להיוועץ עם בעל רישיון.