שודדים את האזרח הקטן והפשוט, שלא מבין כלום מהחיים שלו!! בשנים האחרונות ריבית בנק ישראל עמדה על 0.1% זה ממש נמוך וכמעט 0 ….

כתוצאה מזה, הריביות על ההלוואות והמשכנתאות צנחו וירדו לשפל חסר תקדים, בעצם חווינו את הריבית הכי נמוכה שהיתה אי פעם בעולם הכלכלי הידוע לנו.

זאת הסיבה שקיבלנו בהבנה את העובדה שכאשר ריבית בנק ישראל עלתה בחדות ב 0.65% תוך חודשיים אז גם הריבית על ההלוואות והמשכנתאות זינקה בהתאמה,

חלק מההלוואות זינקו בדיוק כגובה העלאת הריבית (הלוואות צמודות לריבית הפריים) וחלק מההלוואות עלו אף יותר מגובה העלאת הריבית (הלוואות במסלול קבוע לא צמודה) מכיוון שהם מגלמים כבר כעת את ציפיות העלאת הריבית העתידיות,

אבל באורח פלא ההיגיון שפועל כאשר מדובר בהלוואות והמשכנתאות שאתם לוקחים מהבנקים לא עובד כאשר מדובר בפקדונות שאתם נותנים לבנק והבנק אמור לתת לכם ריבית.

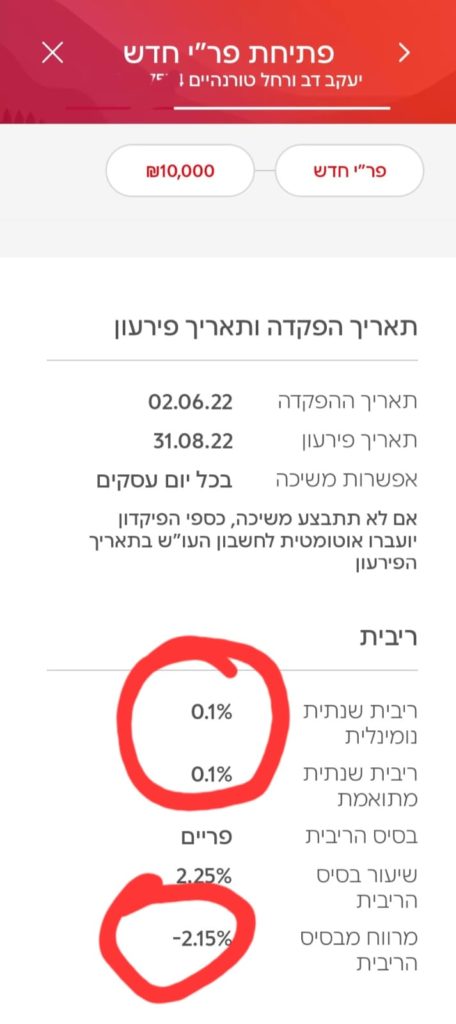

שם זה עובד אחרת, כאשר ריבית בנק ישראל היתה נמוכה אז הריבית שהבנקים נתנו לכם על הפקדונות היתה עוד יותר נמוכה, למשל הריבית על פקדונות לטווח קצר הנקראות "פר"י" בבנק פועלים עמדה על 0.01%. (פריים מינוס 1.59%), אולם בחודשים האחרונים ריבית בנק ישראל עלתה ב 0.65%, אז ההיגיון אומר שריבית הפר"י תעלה בהתאמה ב-0.65% ותעמוד על 0.66%.

אבל לא, הבנק לא יתן ללקוח להרוויח מהעלאת הריבית והעלה את ריבית הפר"י רק ל 0.1% (פריים מינוס 2.15%) כלומר בעקבות העלאת הריבית הבנק גורף לכיסו את ההפרש ומרוויח 0.56% נוספים על מה שהרוויח עד כה.

מצ"ב צילום מסך מהחשבון שלי שמראה מה הריבית שבנק פועלים נותן כיום על הפר"י:

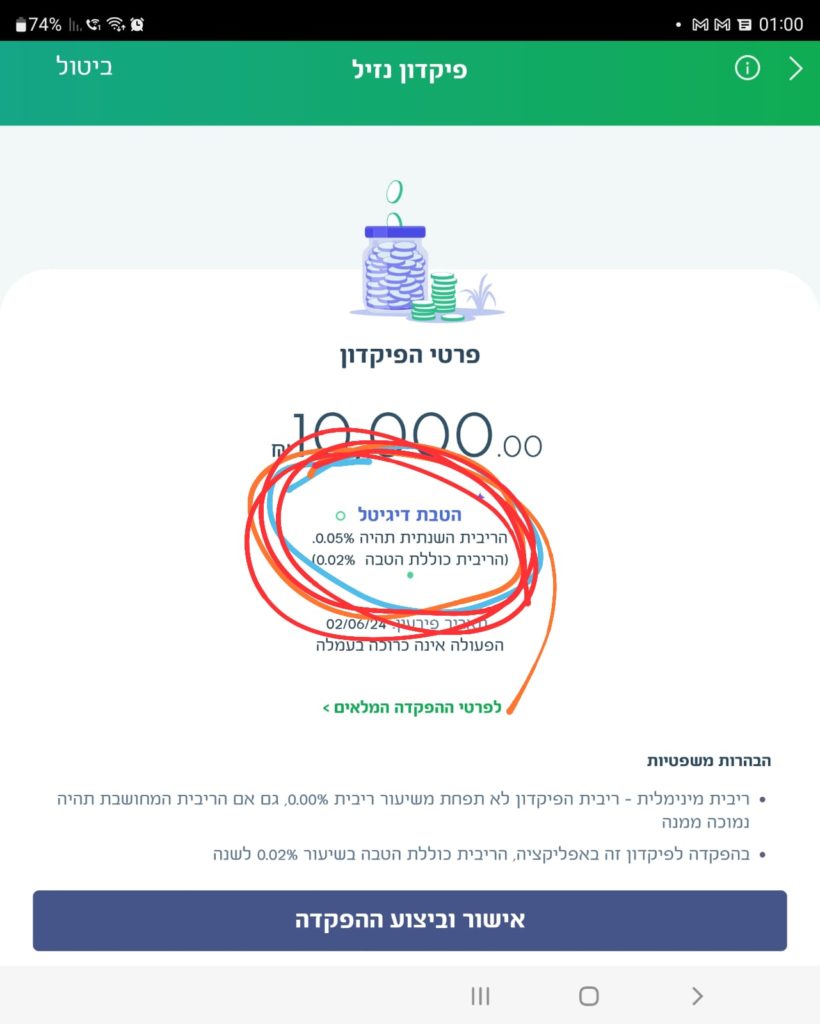

מכעיס, נכון? חכו שתראו מה שאר הבנקים נותנים לכם, בנק דיסקונט ובנק פאג"י מקבוצת הבינלאומי לדוגמא נותנים לכם ברוב נדיבותם ריבית הנמוכה בחצי מהריבית שבנק פועלים נותנים והם יתנו לכם רק 0.05% בפקדון יומי, מצ"ב צילום מסך מהבנקים הללו.

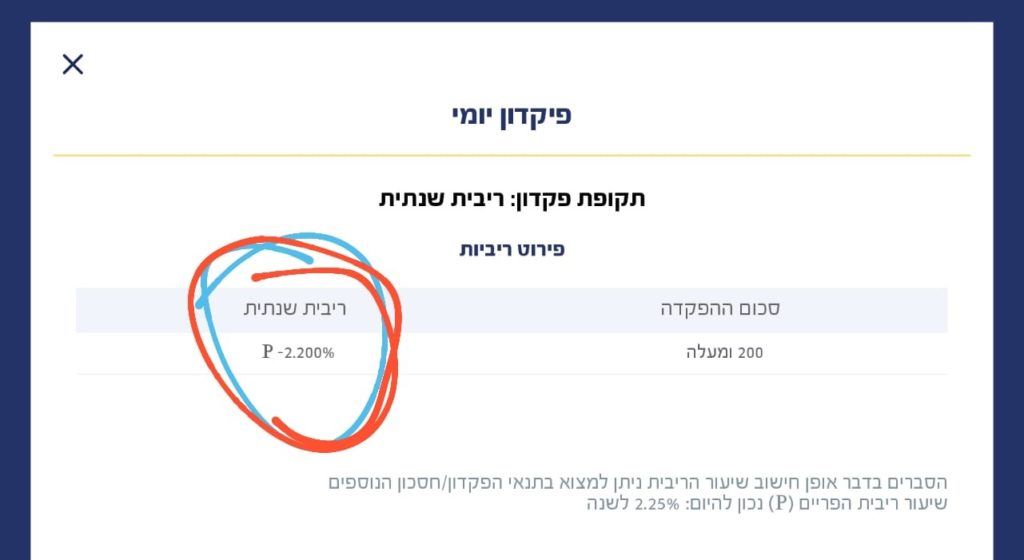

גם בנק מזרחי לא צדיק גדול ואמנם הוא לא מציע את המוצר של פקדון יומי דרך האפליקציה אבל מבדיקת הפקדונות לטווחים הארוכים יותר של שנה ומעלה עולה שהוא גם גרף את ההפרש מהעלאת הריבית לכיסו וכמעט שלא גלגל אותה ללקוחות.

ואני שואל? איפה בנק ישראל? איפה שומרי הסף של האזרח הקטן שמגלחים לו לפחות 0.56% מהפקדונות? איפה אתם אזרחי ישראל שיושבים בשקט כאשר שערוריה כזו מתרחשת?

שתפו בכל הכח..

—

קובי טורנהיים הינו יועץ משכנתאות ומגייס אשראי לעסקים, בעל תואר בכלכלה עם התמחות בשמאות מקרקעין.

לתגובות והארות [email protected]