אלברט איינשטיין אמר פעם: "ריבית דריבית היא הפלא השמיני בתבל. מי שמבין זאת, מרוויח. מי שלא – משלם".

שימו לב לסיפור הבא: השנה היא 1625 (ה'שצ"ו), ההולנדים שנחתו על חופי ניו-אינגלנד, רכשו מהילידים האינדיאנים המקומיים את האי מנהטן בתמורה לכמה שרשראות וצמידים בשווי כספי של 24 דולר בלבד.

היום, במבט לאחור, אנו משוכנעים שההולנדים "סידרו" את האינדיאנים התמימים. אבל, אם נתייחס לסיפור הזה במונחי שוק ההון, נגלה שמי שהרוויח בסיפור הזה היו דווקא האינדיאנים התמימים.

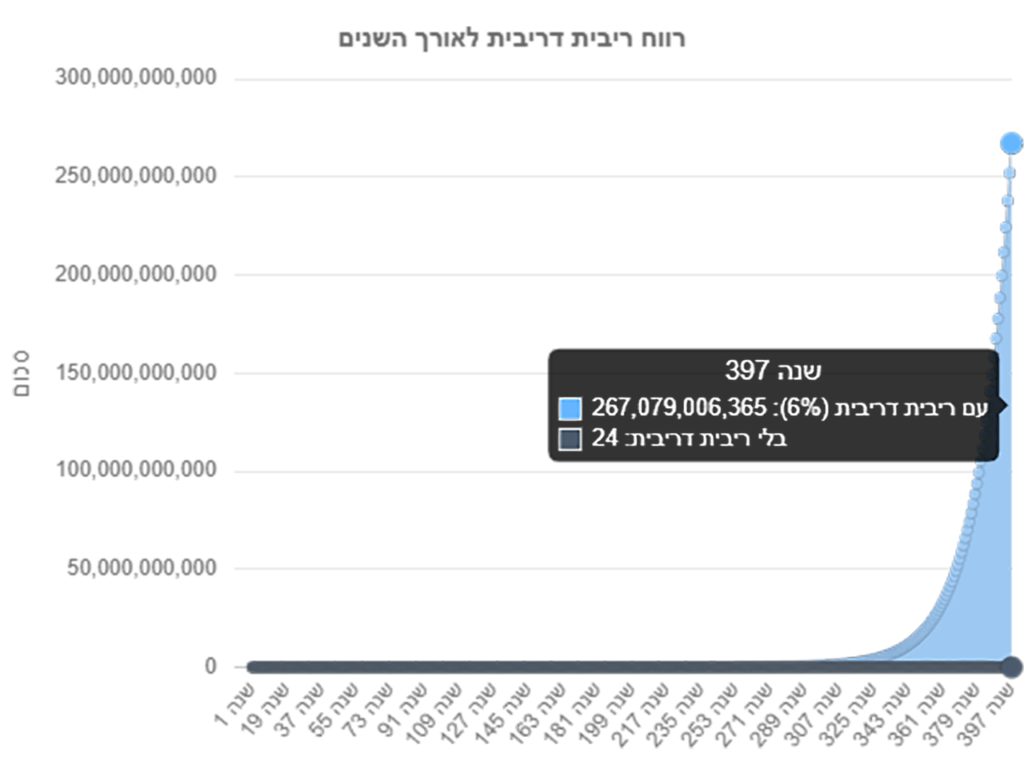

שימו לב לחשבון הבא: לו היה באותם ימים שוק הון פעיל והמוכרים היו בוחרים להשקיע את אותם 24 דולר בשוק ההון, בתשואה שנתית ממוצעת של 6%. היה להם היום – 397 שנה לאחר המכירה – סכום של מעל 267 מיליארד דולר (!!!!).

כמה שווה כל הנדל"ן במנהטן? בהערכה שנעשתה לפני 23 שנה, נקבע כי שוויו של כל האי מנהטן אינו עולה על 28 מיליארד דולר, ונניח שמאז הוא עלה ב-100%, אז כמה הוא שווה היום? 56 מיליארד דולר? אז מי בדיוק התמים בסיפור הזה?

רובנו בוחרים לחסוך מתוך הבנה שצפויה לנו הוצאה עתידית גדולה שאנו צריכים ליצור לה מקורות מימון. לכן אנחנו מצמצמים בהוצאה השוטפת ומקצים חלק מהסכום על מנת שנוכל לעמוד בהוצאות העתיד. להמחשה, בואו נדבר על משפחה חרדית עם ילד אחד, ההורים מתאמצים על מנת להביא טרף לביתם. הכנסתה של המשפחה הזו עומדת על כ-10 אלף שקל מידי חודש.

זהו שלב חיוני מאוד עבור העתיד. בשלב הזה יכולה המשפחה להתרגל לחיסכון חודשי נכבד על מנת שתוכל לממן בעתיד את חתונות הילדים, זה שנולד, ואלו שעוד ייוולדו בעזרת ה'. הרי ברור לכל, שבשלב הזה יכול הזוג הצעיר להצטמצם ולהפריש מידי חודש 800 שקלים מהכנסותיו. זה אמנם נראה מעט מאוד כסף ביחס לצרכי החתונה, אבל בתום שמונה עשרה שנה של חיסכון, יהיו בקופתו 252 אלף שקלים. בואו ניקח בחשבון שבילד הראשון יסתכמו סך המתנות לרגל הולדת הילד ב-10 אלף שקל, שיהפכו בעצמם בתוך 18 שנה ל-20.5 אלף שקל. דהיינו, לרשותם עומדים כיום 272.5 אלף שקל.

הנחת היסוד שלנו הייתה שהכסף מייצר תשואה שנתית של 4%. בניהול נכון ובהתייעצות עם אנשי מקצוע, נוכל לייצר תשואה ממוצעת של 6% לשנה ונגיע כבר ל-340 אלף שקל בתום 18 שנה. עוד אחוז אחד קטן ויש לנו ביד 380 אלף שקל. הפטנט מאוד פשוט, ככל שזמן החיסכון ארוך יותר כך התשואה על התשואה גבוהה יותר.

עוד כתבות בסדרה:

- חיסכון לעומת צריכה: הגרף הזה ישאיר אתכם פעורי פה

- "הפלא השמיני בתבל": מה קרה כשדחיתי את אירוע המס?

- 4 טיפים שיהפכו אותך לוורן באפט הבא

חישוב ריבית דריבית. 24 דולר למשך 397 שנים, ריבית שנתית ממוצעת 6%

זה פשוט מאוד. אם אתם חוסכים כל חודש סכום כסף לגיל הפרישה, קחו בחשבון שמעבר לתשואה השנתית הממוצעת, יש לנו מושג שנקרא "ריבית דריבית". זה לא ריבית במובן הפשוט של המילה. זה כמו תשואה על התשואה. דהיינו המכפלות הופכות לגדולות הרבה יותר ככל שתקופת החיסכון הייתה ארוכה יותר. נניח שחסכתם אלף שקל כל חודש, מאז גיל 25 ועד גיל 65. בס"ה 480 אלף שקל בלי תשואה ומבלי להתייחס לאינפלציה. במציאות תחזיקו בתום התקופה הזו סכום של למעלה משני מיליון שקל נומינאלית. בגלל אפקט מכפילי התשואה שהזכרתי כבר בסיפור על האינדיאנים.

—

דניאל שבקס הוא מנהל החטיבה הפיננסית ב’הירשוביץ פתרונות’. אין לראות באמור לעיל משום ייעוץ השקעות, המלצה או חוות דעת באשר לכדאיות השקעה במוצרים פיננסיים מכל מין וסוג שהם.